让不懂建站的用户快速建站,让会建站的提高建站效率!

起原:一凌策略研究

民生证券合计,短期由游资和两融投资者主导的并购重组主题投资可能濒临“暂歇”。将来可能基本面因子的订价更迫切,潜在的并购重组投资标的可能诱骗在:机械、电力及公用事迹、狡计机、医药、房地产和电子。

选录

1 现时的并购重组VS 2014-2015年的并购重组。

并购重组是近期商场主题投资的热门之一,这是基于2024年年头以来磋商并购重组的多项政策出台的布景下,商场投资者进行的预期往来。这也让东说念主不禁梦想起2014-2015年的并购重组主题投资行情。但若是咱们从政策的遵循点、行情的初始特征来看,似乎二者之间又存在很大的各别。

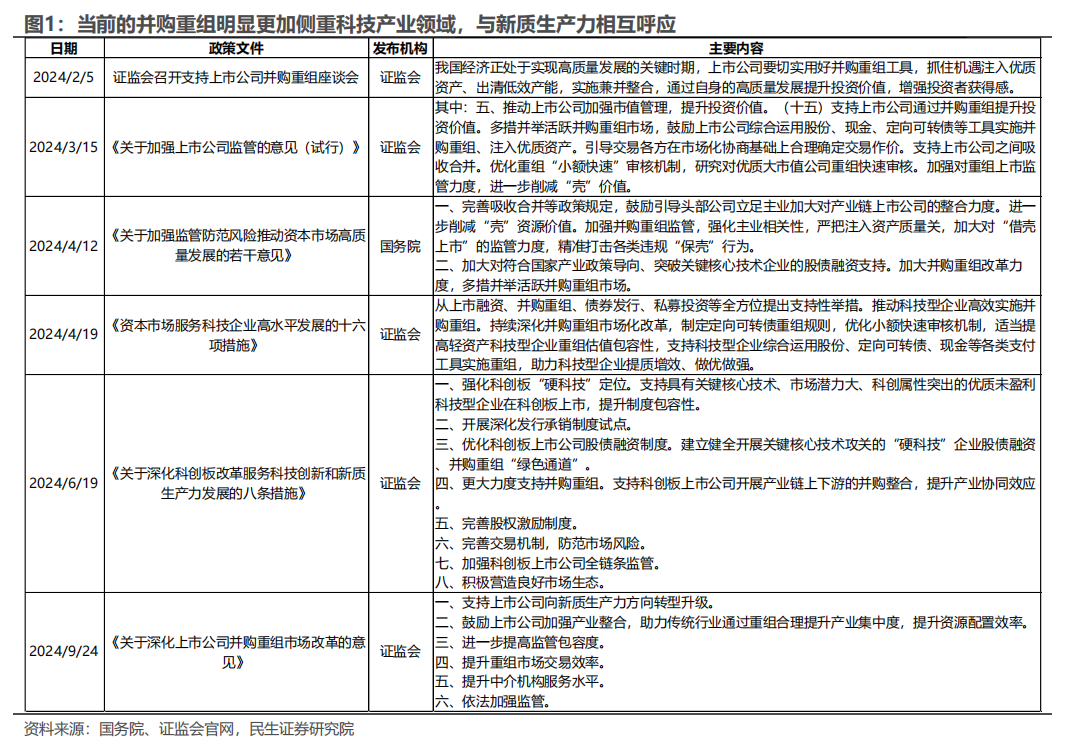

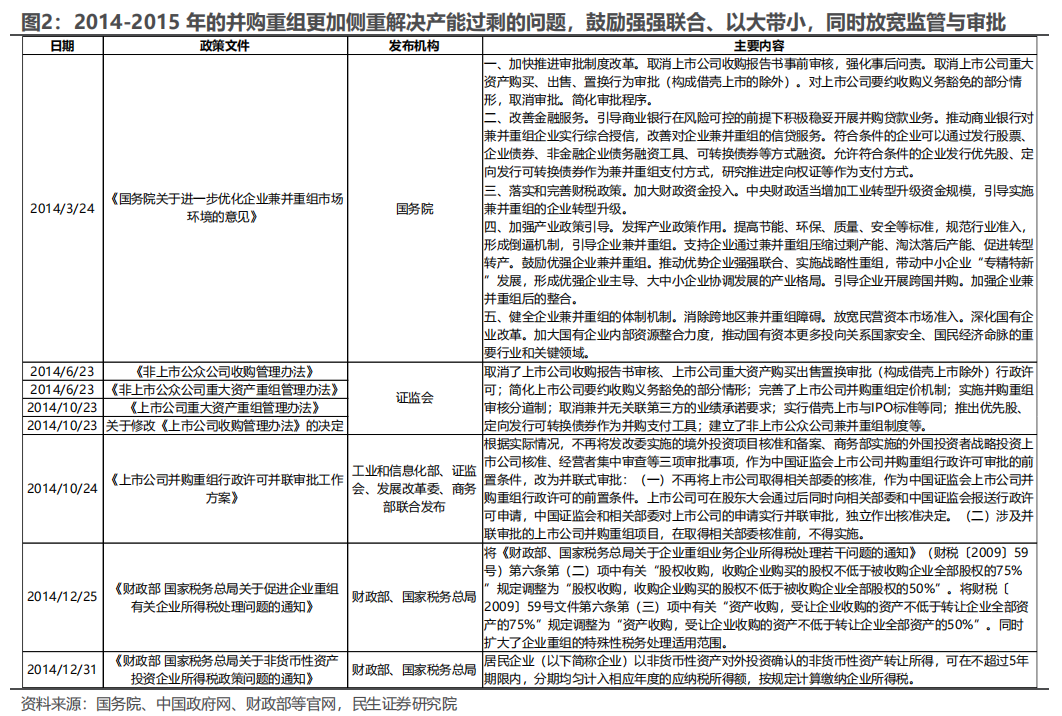

从政策的遵循点来看,现时的并购重组更强调的是科技企业(以双创为代表)的并购重组,强调“新质分娩力”标的的企业通过并购重组作念大作念强;而2014-2015年的并购重组波浪,其实更多地强调淘汰逾期产能、治理产能多余的问题,进行经济转型转产,同期也饱读动强强和洽,让大企业带动中小企业发展。

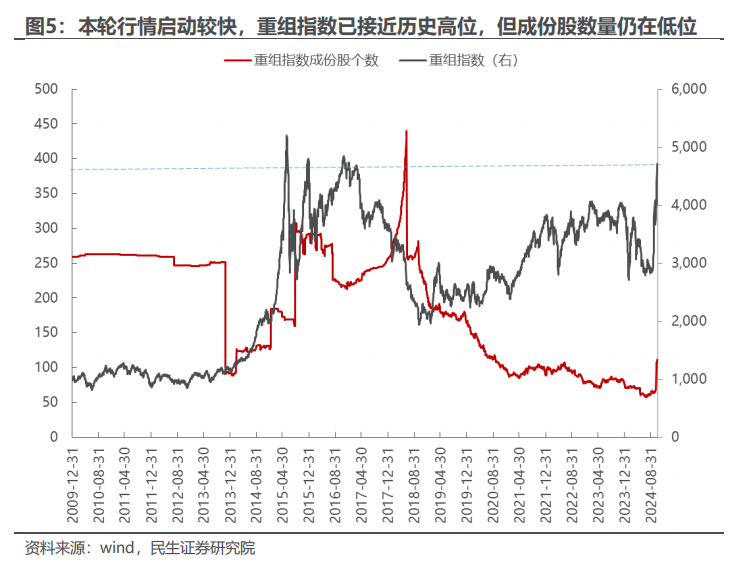

从行情的初始特征来看,这一轮显然预期抢跑,以重组指数为例,其成份股数目在2018年6月之后便悉数下行,一直到本年7月才触底反弹,但皆备值仍较低,这意味着并购重组可能才刚刚开启,但从指数的位置来看却已在历史高点,这与2014-2015年行情初始时处于底部不太一样。

由于并购重组预期带来的绩差股、小盘股短期的大幅高涨也让不少投资者“令人咋舌”。是以站在当下时点,如何看待并购重组的投资机遇,如何“去伪存真”可能才是波浪过后投资者应该实在去念念考的问题。

2 历史并购重组的订价特征:当下并购重组并不以基本面为要点考量。

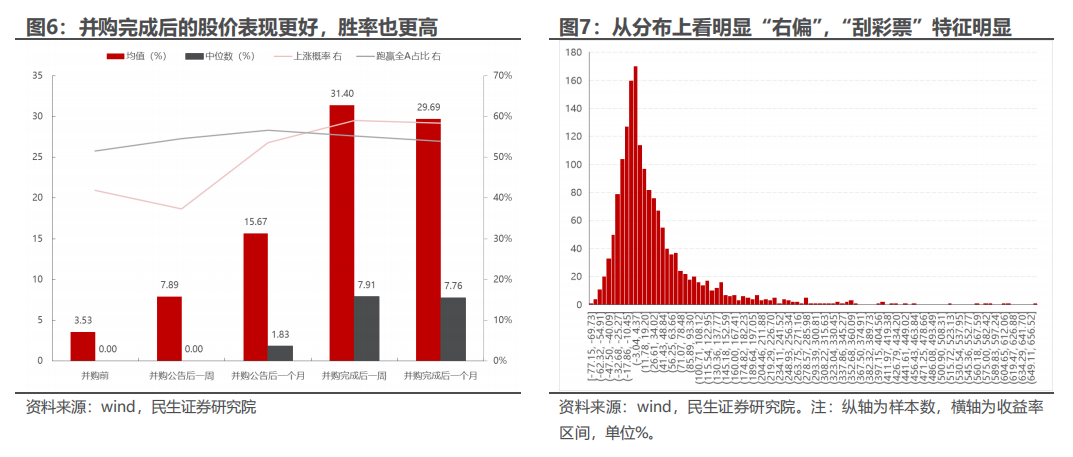

对历史上的并购重组进行多维度复盘分析,咱们发现有在以下三点显然的商场订价特征:(1)从时刻线维度,并购重组完成之后的股价阐扬更好,胜率也更高,但从分散上存在显然的“右偏”特征。从基本面考据的角度而言,跟着时刻推移样本公司出现ROE改善的概率在上升,但合手续性下落。

(2)从并购意见上看,横向整合是主要意见,但从联系标的的投资收益上看却一般,反而是比较小众的罕见化和以上市为意见的并购重组联系标的投资收益最佳。上述收益阐扬特征与基本面的变化特征并不逐一匹配,这可能意味着基本面的订价在并购重组中并不占据主导,这也顺应默契。

(3)从参与方变装的分析来看,大部分都是竞买方,而且竞买方在前期的阐扬比出让方和意见方更好,而在落地之后的阐扬S反而较差。而且竞买方的基本面改善合座并不权贵,这也与第二点的论断互相印证,现时商场关于并购重组的订价其实刻薄了基本面因子。

3 历史上并购重组的商场往来特征:当下的成交额占比较低,参与者单一,以游资为主。

从往来热度来看,随着重组公告的初度透露,个股的往来热度相较于重组之前的10个往明天平均而言常常更大,但节拍上阅历了往来热度“骤降”、大幅上升以及回逾期再回升的三个历程,诱骗龙虎榜的往来数据来看,龙虎榜非机构席位的行动是这背后的迫切影响身分。

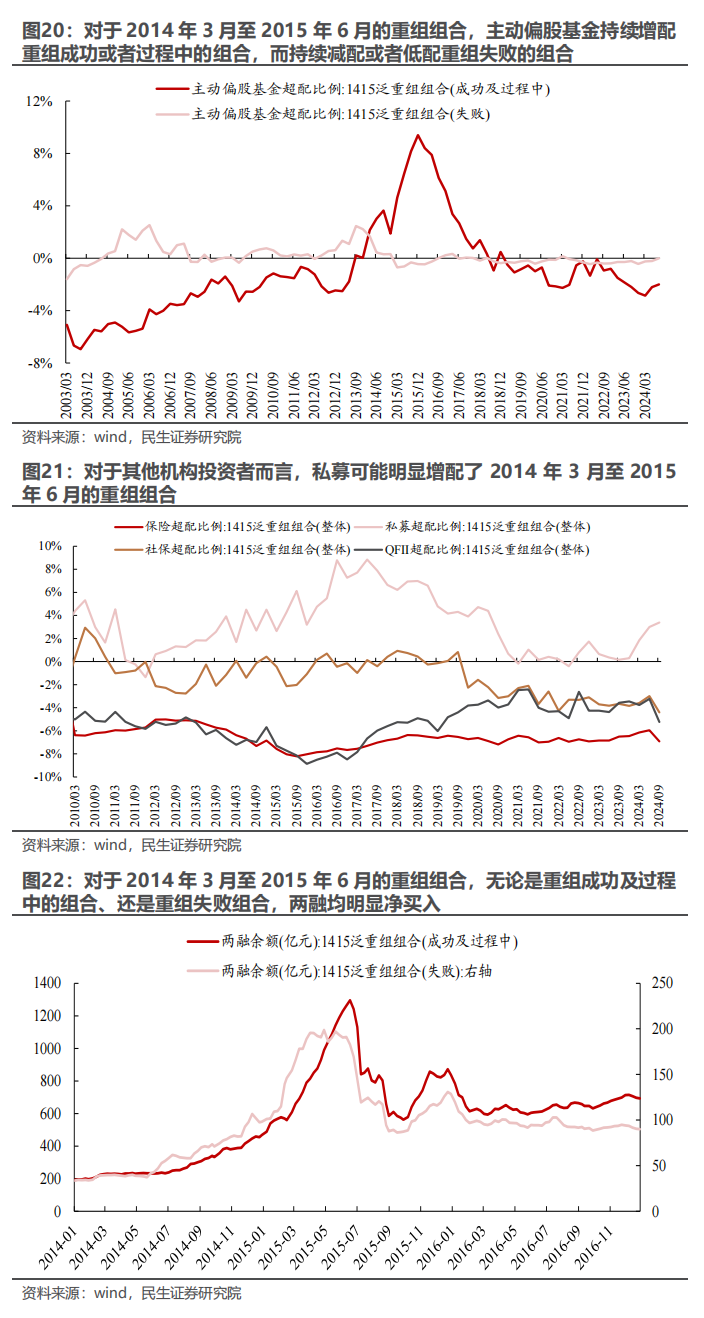

从参与者来看,2014年至2015年的并购重组行情背后是游资、主动偏股基金、私募等参与者的共振,而险资、社保以及QFII等的参与并不显然;回到当下来看,相较于2014年至2015年的并购重组行情,当下行情可能机构投资的参与幅度较弱,“博弈”属性更强。

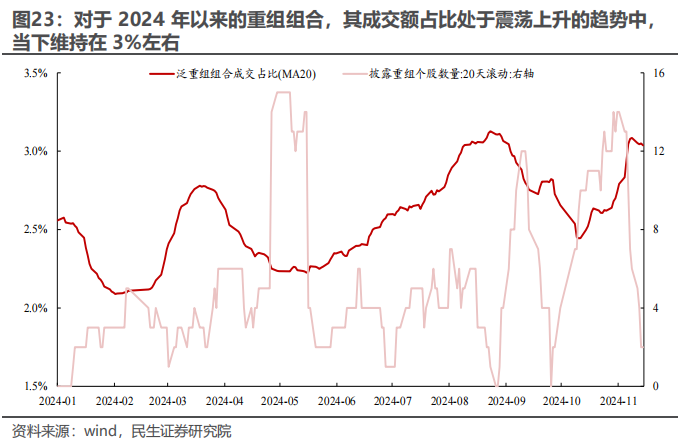

一方面,当下并购重组组合的成交额占比处于3%傍边,显然低于2014年至2015年,但龙虎榜非机构席位的往来占比自2024年下半年以来合手续上升,且峰值显然特出了2015年,而况2024年10月以来,龙虎榜席位中不管是曲机构席位如故机构席位均净卖出2024年重组组合,而并未呈现类似于2015年头的情形;

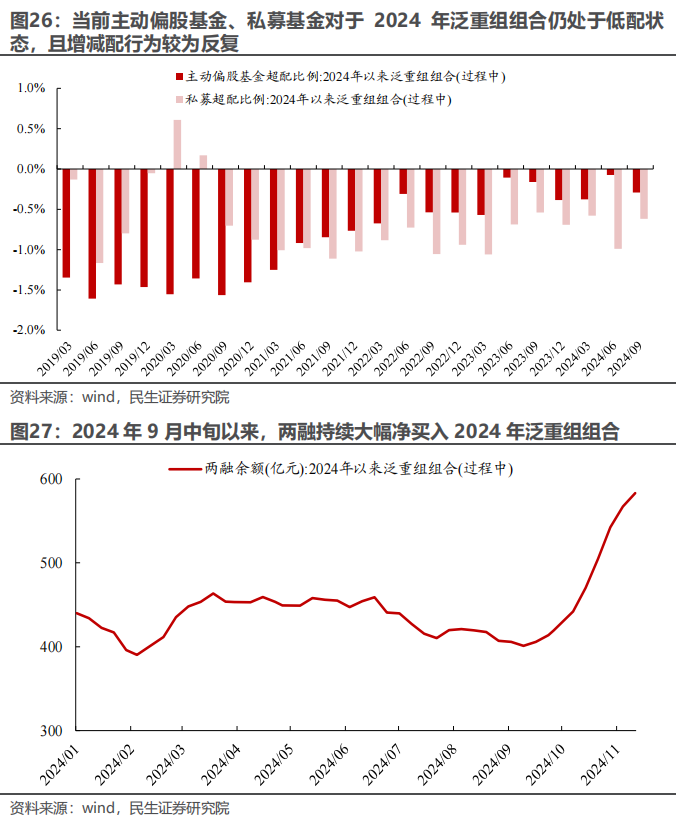

另一方面,从具体的参与者来看,当下私募关于重组行情的参与度并不显然,同期主动偏股基金的参与幅度可能较为有限,相应的,两融则合手续显然净买入2024年以来的重组标的组合。

4 潮流退去后,寻找基本面契机。

由于阶段性博弈和抢跑,短期由游资和两融投资者主导的并购重组主题投资可能濒临“暂歇”。但由于本年以来的并购重组事件大多还处于未完成现象、还是发起并购重组的标的数目与2014-2015年仍有较大差距,因此将来不放手会有更多的投资机遇,但以前一段时刻还是抢跑订价的标的可能就不在其中。

进一局面,若是将来投资者结构从游资、两融慢慢向机构和私募扩散,可能基本面因子的订价也将变得比往来和流动性因子更迫切。基于上述分析,咱们可以以下两种智商去筛选将来潜在的并购重组投资标的:

(1)历史上新质分娩力限制联系的“拟上市公司”(即曾进行过IPO但由于各式原因失败的非上市主体)的控股推动是否有与上市公司联系的,如有那么就存在以并购重组的面孔罢了金钱证券化的可能。咱们最终一共筛选出63个非上市主体。

(2)基于MD&A文安分析对潜在的上市公司并购重组意图进行分析。上市公司年报/半年报中的握住层分析与研究(MD&A)部分常常是公司握住层对操办近况、行业环境和将来蓄意的系统性进展。这些信息可能蕴含着公司对外部资源整合的需求,从而反馈出并购重组的潜在诉求。

最终在这种智商下咱们筛选出来的标的处所的行业诱骗在:机械、电力及公用事迹、狡计机、医药、房地产和电子。具体标的见正文部分。

解释正文

并购重组是近期商场主题投资的热门之一,这是基于2024年年头以来磋商并购重组的多项政策出台的布景下,商场投资者进行的预期往来。这也让东说念主不禁梦想起2014-2015年的并购重组主题投资行情。

但若是咱们从政策的遵循点、行情的初始特征来看,似乎二者之间又存在很大的各别,而且由于并购重组预期带来的绩差股、小盘股短期的大幅高涨也让不少投资者“令人咋舌”。是以站在当下时点,如何看待并购重组的投资机遇,如何“去伪存真”可能才是波浪过后投资者应该实在去念念考的问题。

1 现时的并购重组 VS 2014-2015 年的并购重组

从政策的遵循点来看,现时的并购重组更强调的是科技企业(以双创为代表)的并购重组,强调“新质分娩力”标的的企业通过并购重组作念大作念强;

而2014-2015年的并购重组波浪,其实更多地强调淘汰逾期产能、治理产能多余的问题,进行经济转型转产,同期也饱读动强强和洽,让大企业带动中小企业发展。从政策实践层面,现时并购重组更强调的是对科技企业融资方面的全面撑合手,而2014-2015年更强调的是监管和审批手续的放宽与精简,实行过后牵扯制,对预先审批以致部分取消。

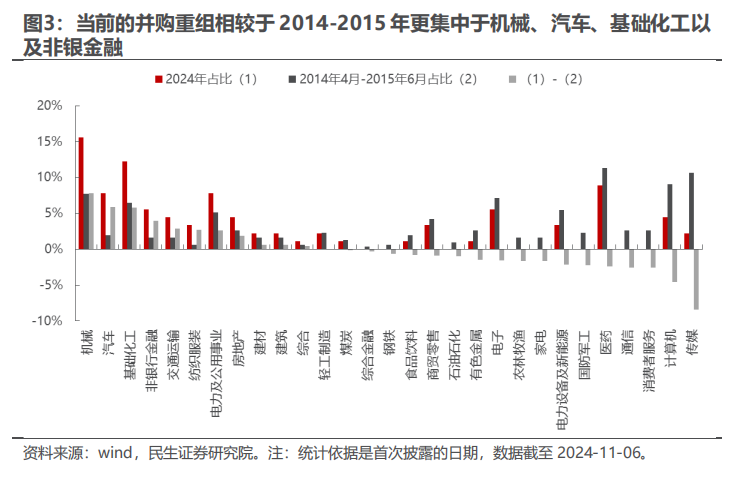

从行业分散上看,本年的并购重组相较于2014-2015年,在机械、汽车、基础化工以及非银行业显然更多,在传媒、狡计机、耗尽者职业、通讯以及医药限制更少。

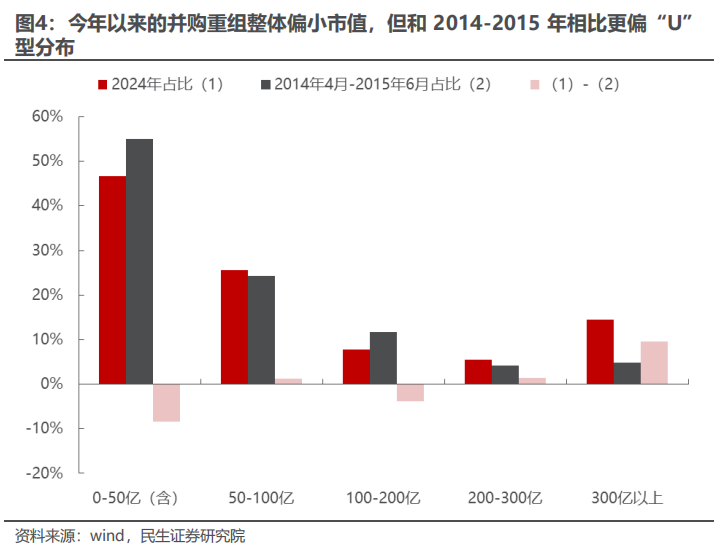

从市值分散上看,本年以来的并购重组合座亦然偏100亿以下的小市值公司,但若是和2014-2015年比拟,100亿以下的占比仍偏小,200亿以上的占比偏多,呈现出U型分散。

从行情的初始特征来看,这一轮显然预期抢跑,以重组指数为例,其成份股数目在2018年6月之后便悉数下行,一直到本年7月才触底反弹,但皆备值仍较低,这意味着并购重组可能才刚刚开启,但从指数的位置来看却已阅历史高点,这与2014-2015年行情初始时处于底部不太一样。

参考2014-2015年的历史训诲,若是投资者仅仅寄但愿于并购重组带来的短期事迹径直彭胀,而不是1+1>2的可合手续发展,那么可能终末如故会类似暴涨之后暴跌的历史。因此,站在现时商场预期热潮的阶段,咱们反而应该从容下来去念念考,咱们合计在进行将来并购重组投资之前,至少需要回复以下几个问题:

(1)并购重组的商场订价特征是若何的?从预期到落地再到骨子的后果考据的历程中商场如何订价?

(2)并购重组的商场往来特征是什么?主要参与的投资者类型有哪些?

(3)如何筛选潜在的并购重组标的?

2 并购重组的商场订价特征

咱们可以从以下几个维度对并购重组的商场订价特征进行系统性的分析:

(1)凭据并购重组的时刻线进行分辩,以初度透露日历为基准,分为并购前(初度透露日历前1个月)、并购公告后(初度透露日历后1周、1个月)、并购完成后(完成日后1周、1个月),对并购重组的公司股价阐扬、基本面情况进行分析。

(2)凭据并购重组的意见不同,分为横向整合、垂直整合、多元化策略等,构建不同的组合进行对比分析。

(3)凭据参与方变装的不同,分为出让方、竞买方、意见方、其他(一般多为径直参与方的母公司),其中需要要点和顺的是竞买方的基本面变化情况。

2.1 凭据并购重组的时刻线分析

咱们中式初度透露日历在2013年之后于今的紧要重组事件当作分析样本(下同),剔除莫得完成日的样本,共计1639个样本数。凭据前文提到的分辩圭臬,咱们对这些样本企业的股价阐扬和基本面情况进行分析:

从股价阐扬统计数据来看,不管是均值如故中位数,都是并购完成后的股价阐扬优于并购公告前和公告后一周/一个月的阐扬,而且高涨概率更高,跑赢全A的概率收支不大。

但涨跌幅的均值远远高于中位数,这意味着有许多极点值存在。咱们中式并购完成后一周的股价阐扬进行分散分析,发现确乎存在显然的右偏分散,这意味着其实并购重组看似可以的平均收益背后存在“刮彩票”特征:仅有少数的个股概况罢了很高的呈报,大部分的样本呈报其实都相对一般。

这也就意味着其实并购重组并非“稳赚不赔”,而即便想要通过“广撒网”来接近预期收益率,策略复制上可能也存在一定的贫困(比如停牌或者涨停买不进去等)。

从基本面情况来看是否亦然如斯?即仅有少部分企业概况实在罢了并购重组之后带来基本面的改善?

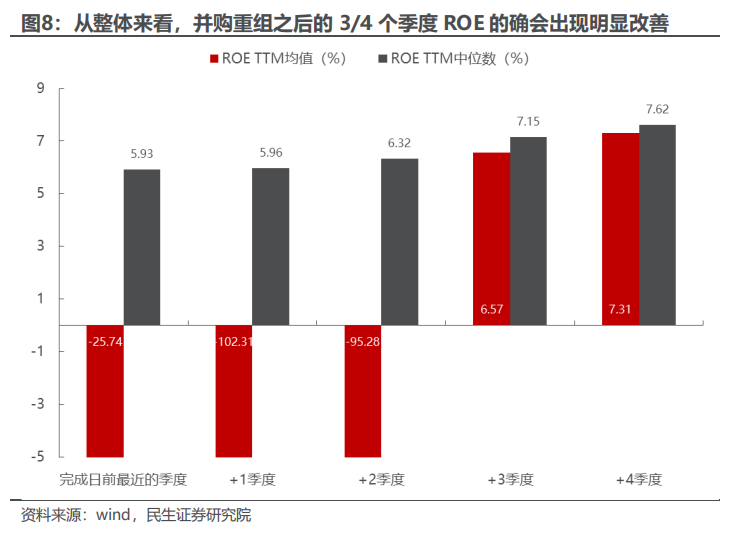

从合座情况分析来看,与完成日前最近的一个季度数据比拟,ROE TTM的中位数确实出现了慢慢抬升,而均值则是在第+3季度和+4季度出现了由负转正。

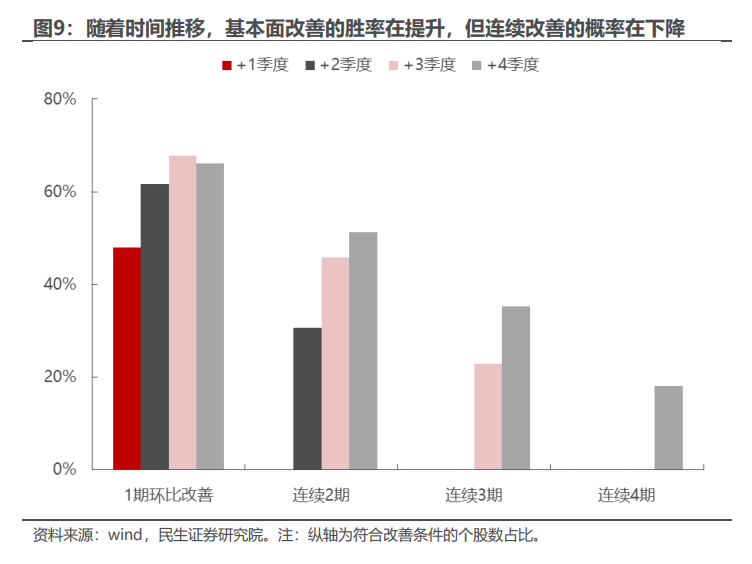

从胜率情况来看,大致顺应跟着时刻推移ROE边缘改善概率在升迁的规章,但相接改善的概率不才降,这意味着改善的广度在升迁,但深度不才降。

2.2 凭据并购重组的意见不同分析

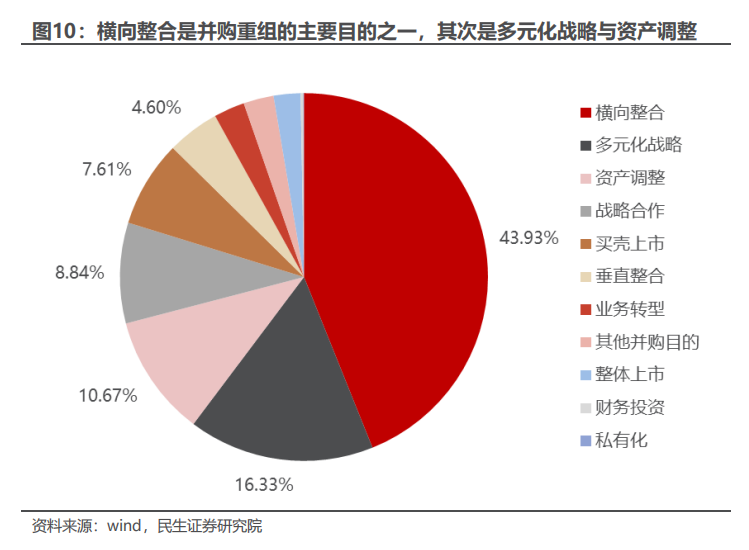

凭据重组意见的不同,一共可以分为11类:金钱相似、横向整合、垂直整合、多元化策略、策略协作、买壳上市、合座上市、罕见化、业务转型、财务投资以过火他并购意见。

2013年以来已完成的并购重组事件中,横向整合占了约44%,其次是多元化策略(16.33%),然后是金钱相似(10.67%),罕见化、财务投资和合座上市的占比较少。

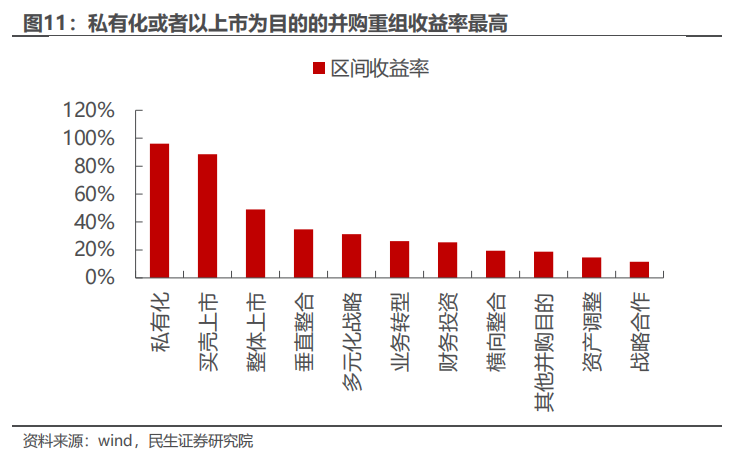

若是咱们凭据不同的重组意见构建投资组合,在初度透露日历时纳入,在完成日后一个月剔除,会发现罕见化或者上市是收益率较高的组合,横向整合的收益率反而一般,最低的是策略协作。

从ROE在并购重组完成前后的变化来看,多元化策略、金钱相似和横向整合带来的改善最为显然,而策略协作和业务转型反而使得ROE有所缩短。

基本面的变化与金钱价钱的阐扬并非逐一双应,可能的原因在于基本面的变化时刻相较商场关于并购重组的订价更为漫长,而且投资者常常都是基于预期进行往来,和顺基本面合手续考据的可能就未几。

2.3 凭据参与方变装不同分析

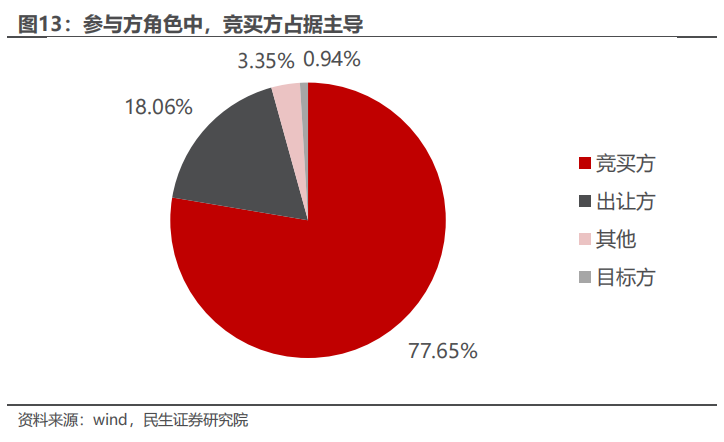

参与方变装主要分为四类:竞买方、出让方、其他(径直参与方的母公司)以及意见方,从占比上看并购重组事件主要如故以竞买方为主,占比高达78%;其次是出让方,占比18%;剩下的占比仅为4%傍边。

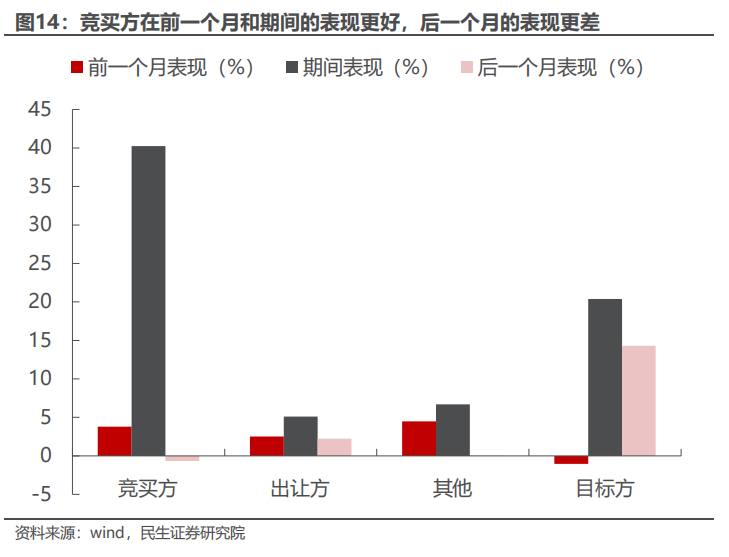

从不同参与方变装在初度透露日前一个月、初度透露日到完成日历间以及完成日之后一个月的阐扬来看,竞买方在前一个月和技术的阐扬都好于出让方和意见方,而在完成后一个月的阐扬不如出让方与意见方。

从竞买方的基本面变化来看,并购重组完成之后3年的ROE中位数高于完成前1年的比例是53.33%,合座而言完成前1年的ROE中位数(6.38%)与完成后3年的ROE中位数(6.69%)各别不大。

归来而言,并购重组存在以下三点显然的商场订价特征:

(1)从时刻线维度,并购重组完成之后的股价阐扬更好,胜率也更高,但从分散上存在显然的“右偏”特征。从基本面考据的角度而言,跟着时刻的推移样本公司出现ROE改善的概率在上升,但合手续性下落。

(2)从并购意见上看,横向整合是主要的意见,但从联系标的的投资收益上看却一般,反而是比较小众的罕见化和以上市为意见的并购重组联系标的的投资收益最佳。上述收益阐扬特征与基本面的变化特征并不逐一匹配,这可能意味着基本面身分的订价在并购重组中并不占据主导,这也顺应默契。

(3)从参与方变装的分析来看,大部分都是竞买方,而且竞买方在前期的阐扬比出让方和意见方更好,而在落地之后的阐扬反而较差。而且竞买方的基本面改善合座并不权贵,这也与第二点的论断互相印证,现时商场关于并购重组的订价其实刻薄了基本面因子。

3 并购重组的往来特征:往来热度、参与者行动等

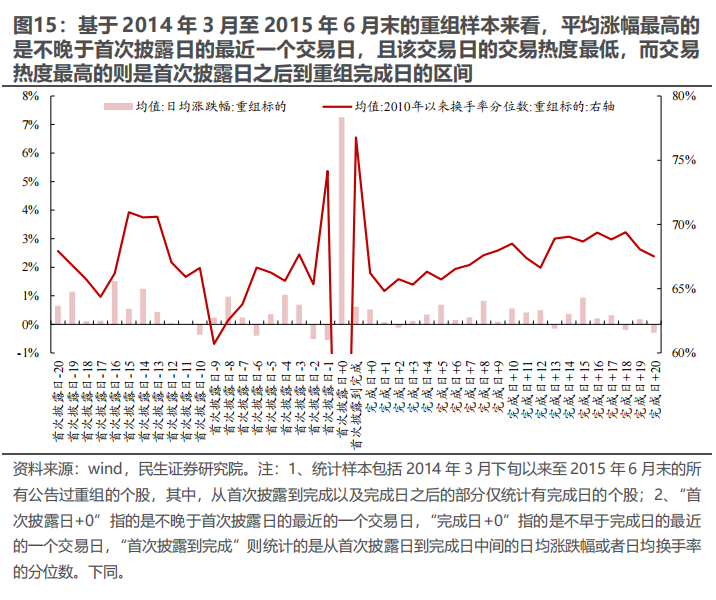

3.1 从透露到完成:重组个股往来热度常常阅历“骤降”、大幅上升以及回逾期再回升的历程

关于2014年3月至2015年6月末的重组样本,从往来热度来看,随着重组公告的初度透露,个股的往来热度相较于重组之前的10个往明天平均而言常常更大,但节拍上阅历了往来热度“骤降”、大幅上升以及回逾期再回升的三个历程,诱骗龙虎榜的往来数据来看,咱们会发现,龙虎榜非机构席位的行动是这背后的迫切影响身分,具体而言:

1)关于初度透露日最近的一个往明天而言,其往来热度常常会呈现“骤降”的特征,而相应的其平均涨幅却是最高的,诱骗龙虎榜的往来数据来看,该往明天龙虎榜上榜席位的生意总数占比常常特出30%,而其中的机构席位生意占比常常不到5%,即这一天往来热度的大幅下滑背后可能是部分投资者(如游资等)关于重组信息的快速反应与积极订价,商场可能呈现的是“单边市”的现象。

2)关于初度透露之后到重组完成之前,平均而言,由于商场并未呈现合手续“单边市”的现象,除龙虎榜上榜投资者之外,更多的商场参与者参与其中,因而呈现商场往来热度大幅攀升,而龙虎榜生意总数下落但依然处于相对高位。

3)随着重组的完成,商场的合座往来热度进一步回落,但由于龙虎榜往来活跃度依然相较于重组透露前处于相对高位,因重组标的依然会保合手较高活跃度。

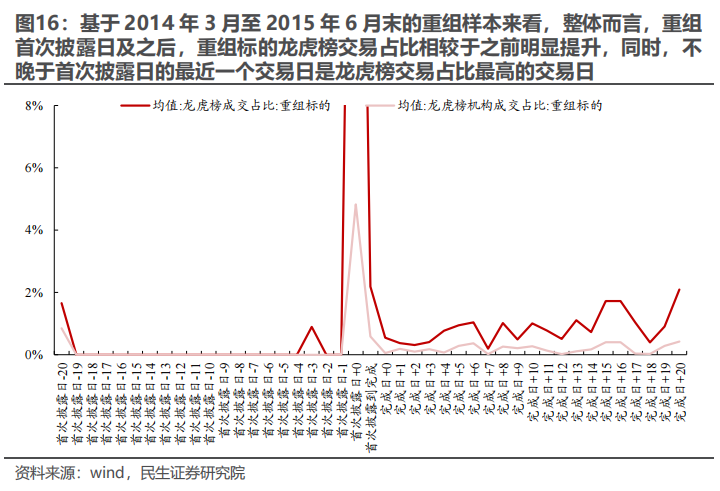

3.2 2014年至2015年的重组行情:游资、主动偏股基金、私募等参与者的共振

回到2014年3月至2015年6月末的行情来看,透露重组的个股数目的上行常常首先于泛重组组合(泛重组组合包括2014年3月下旬以来至2015年6月末的悉数公告过重组的个股,包括收效、历程中以及失败的个股,下同)成交额占比的回升,这种首先关系与咱们在前文中提到的论断是相一致的。值得和顺的是:

1)该区间行情中,泛重组组合的成交额占比的峰值大致是在12.5%傍边,发生在2014年年中,与之相对应的是,龙虎榜中非机构席位的生意总数占比的峰值同样也发生在2014年年中。

2)2015年以来,龙虎榜非机构席位往来占比回升的同期也在合手续净买入泛重组组合,这与2014年有较大不同,同期,2015年龙虎榜非机构席位的生意占比核心显然低于2014年,这意味着泛重组组合中可能出现了更多新的参与者,这与咱们此前的论断亦然一致的。

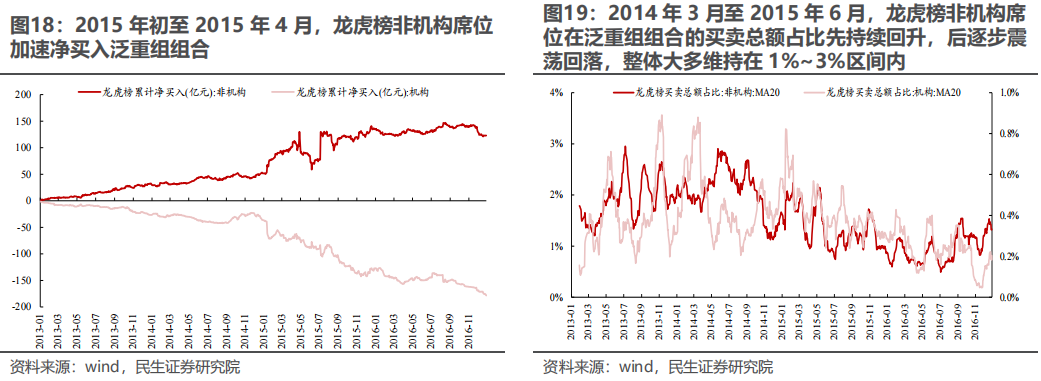

更进一局面,从具体的参与者来看,主动偏股基金、私募以及两融是2014年3月至2015年6月重组组合背后的迫切买入力量,而险资、社保以及QFII等的参与并不显然。

值得一提的是,若是咱们将重组组合拆分红重组收效及历程中、以及重组失败两类来看,主动偏股基金合手续增配前者,并合手续减配或者低配后者,但两融关于上述两类组并吞未呈现显然的各别。

3.3 当下的重组行情:机构参与幅度有限,“博弈”属性更强

回到当下来看,相较于2014年至2015年的并购重组行情,当下行情可能机构投资的参与幅度较弱,“博弈”属性更强。

一方面,当下重组组合的成交额占比处于3%傍边,显然低于2014年至2015年,但龙虎榜非机构席位的往来占比自2024年下半年以来合手续上升,且峰值显然特出了2015年,而况2024年10月以来,龙虎榜席位中不管是曲机构席位如故机构席位均净卖出2024年重组组合,而并未呈现类似于2015年头的情形;

另一方面,从具体的参与者来看,当下私募关于重组行情的参与度并不显然,同期主动偏股基金的参与幅度可能较为有限,相应的,两融则合手续显然净买入2024年以来的重组标的组合。

4 寻找将来潜在的并购重组标的

凭据前文分析,本年的并购重组更偏向与新质分娩力联系限制的企业,而且现时并购重组的数目仍处于低位,但需要谛视的是相较于2014-2015年,本轮并购重组的订价预期抢跑更显然,同期从参与者的角度来看“博弈”性质更浓,是以骨子上给将来并购重组的投资带来了一定的难度。

从这个角度看可能短期并购重组的主题投资将会参加到一个“暂歇期”,但由于本年以来的并购重组事件大多还处于未完成现象、还是发起并购重组的标的数目与2014-2015年仍有较大差距,因此将来不放手会有更多的投资机遇,但以前一段时刻还是抢跑订价的标的可能就不在其中。

而且若是跟着参与的投资者从游资和两融慢慢向机构和私募扩散,可能基本面因子的订价也将变得比往来层面和流动性因子更为迫切。

基于上述分析,咱们可以通过以下两种路线去寻找和发掘将来潜在的并购重组标的:

(1)历史上新质分娩力限制联系的“拟上市公司”(即以前进行过IPO但由于各式原因失败的非上市公司)的控股推动是否有与上市公司联系的,如有那么就存在以并购重组的面孔罢了金钱证券化的可能。

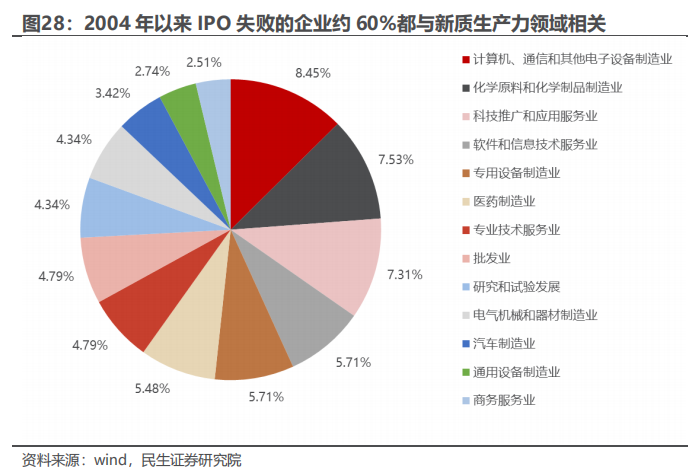

可以看到2004年以来IPO失败的企业大多诱骗于与新质分娩力联系的行业,除了商务职业迹和批发业之外的占比在2.5%以上的行业,基本上都属于新质分娩力联系行业,占比之和达到了约60%。

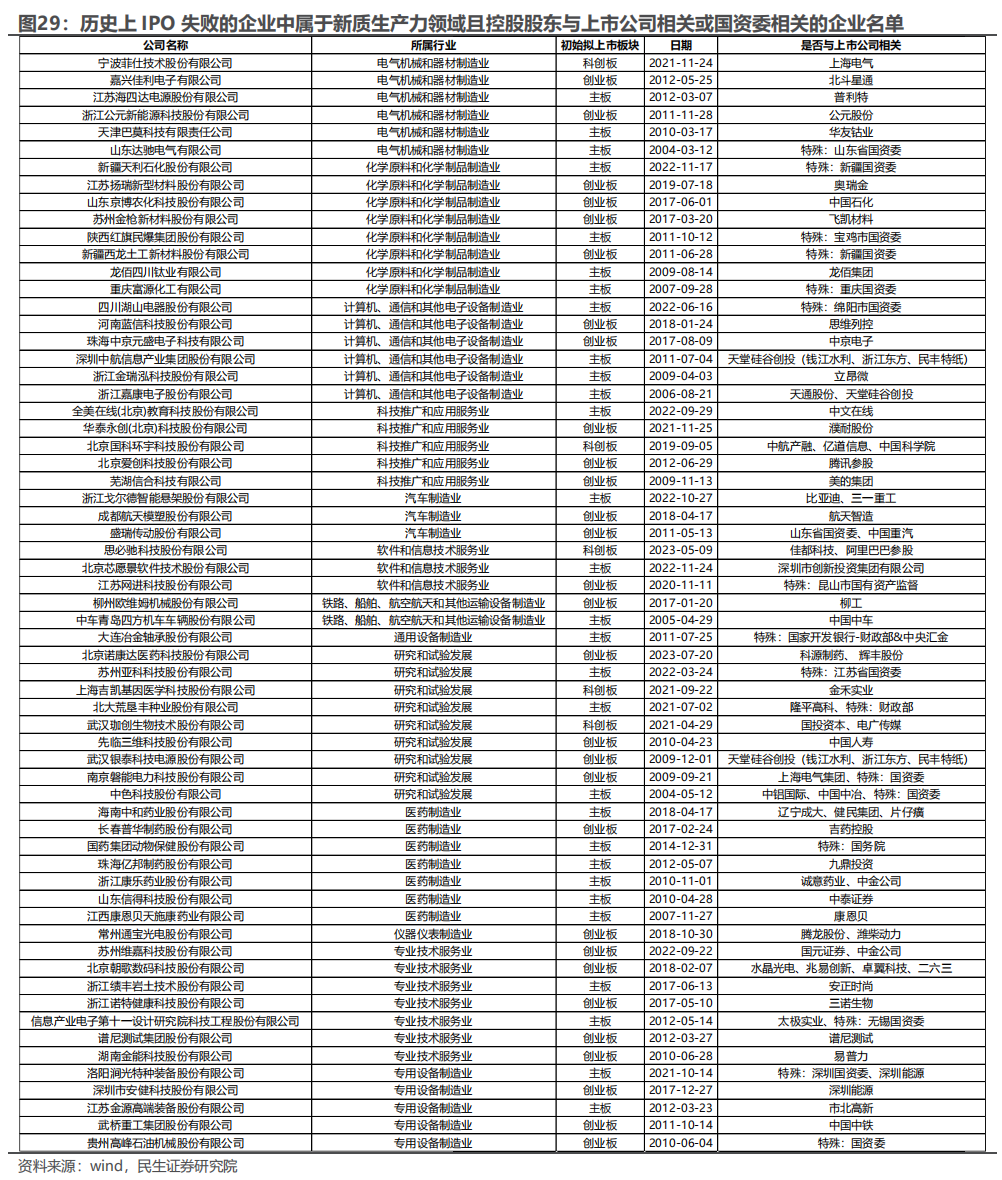

在上述企业样本基础上,咱们进一步筛选其控股推动是否与上市公司联系,或者与当地的国资委联系,最终一共筛选出63个非上市主体,如下图所示。将来这些非上市主体有可能被控股推动中已上市的企业进行并购重组。

(2)基于MD&A文安分析对潜在的上市公司并购重组意图进行分析。上市公司年报/半年报中的握住层分析与研究(MD&A)部分常常是公司握住层对操办近况、行业环境和将来蓄意的系统性进展。

通过分析这部安分容,可能发现公司抒发的某些信号,举例行业竞争加重、商场份额不及、业务结构单一、增长瓶颈、财务压力或扩张筹划等。这些信息可能蕴含着公司对外部资源整合的需求,从而反馈出并购重组的潜在诉求。

因此,咱们从MD&A文安分析的视角,给出了可能潜在的并购重组标的。具体来说,咱们选拔了两种智商:1、分析以前并购重组公司MD&A的三个具体特征。2、分析以前并购重组公司MD&A文本内容的“共性”。这两种智商前者重在挖掘MD&A的特别特征,尔后者重在挖掘MD&A的合座特征。

针对第一种智商,咱们中式了并购重组公司MD&A的三个特征:信息含量、并购重组联系词频、文本表情,并狡计了以前公司发布并购重组公告前终末一次MD&A的各个特征在当次解释期悉数公司中的分位数,试图挖掘并购重组公司在各个特征上的阐扬。接下来,咱们先先容各个特征的主要狡计智商。

信息含量的主要狡计智商为:首先,将各公司MD&A文本通过向量的面孔暗示,向量的各个元素为MD&A中的每个词语的频率;

其次,将各个公司处所行业除该公司之外的其他公司的圭臬化向量的算术平均界说为行业圭臬化向量;

再次,将各个公司处所行业之外的其他公司的圭臬化向量进行算术平均,获得商场圭臬化向量。

终末,将每个公司的圭臬化向量剔裁撤行业和商场合座层面的圭臬化向量后的残差部分来暗示公司特有的信息含量。截止标明,行将并购重组的公司在发布公告前的终末一次MD&A中的信息含量更高。

并购重组联系词频的主要狡计智商为:咱们构建了与并购重组联系的词库,统计了各公司的与并购重组联系的词数,并用该词数/MD&A的总词数当作与并购重组联系的词频。截止标明,行将并购重组的公司在发布公告前的终末一次MD&A中与并购重组联系的词频更高。文本表情咱们选拔了两种智商:

一是,关于MD&A的文本进行分词,统计乐不雅和悲不雅词数,狡计(乐不雅词数-悲不雅词数)/(乐不雅词数+悲不雅词数)当作文本表情;

二是,选拔senta深度学习的智商关于文本进行表情打分。将两者相诱骗来当作MD&A的文本表情。截止标明,行将并购重组的公司在发布公告前的终末一次MD&A中的文本表情偏负面。

文本表情偏负面的主要原因或是:一方面,并购重组公司在MD&A中可能会更多的强调当底下临的挑战或对公司将来发展的担忧,以为并购重组的必要性提供合理依据。另一方面,公司可能会详备进展热烈的商场竞争、新参加者的要挟或行业增速放缓,这些表述不成幸免地带有负面表情。

基于以上智商,咱们狡计了2024H1上市公司MD&A的截止,并中式了同期得志信息含量名次前20%、与并购重组联系词频名次前20%、文本表情名次后20%的公司当作潜在的并购重组标的,并将个股汇总到中信一级行业。

针对第二种智商,咱们选拔了句子镶嵌(Sentence Embeddings)智商,将文本映射为固定长度的向量暗示。通过使用BERT预测验言语模子,句子镶嵌可以拿获崎岖文联系的深层语义信息,并用余弦相似度来狡计文本之间的相似度。

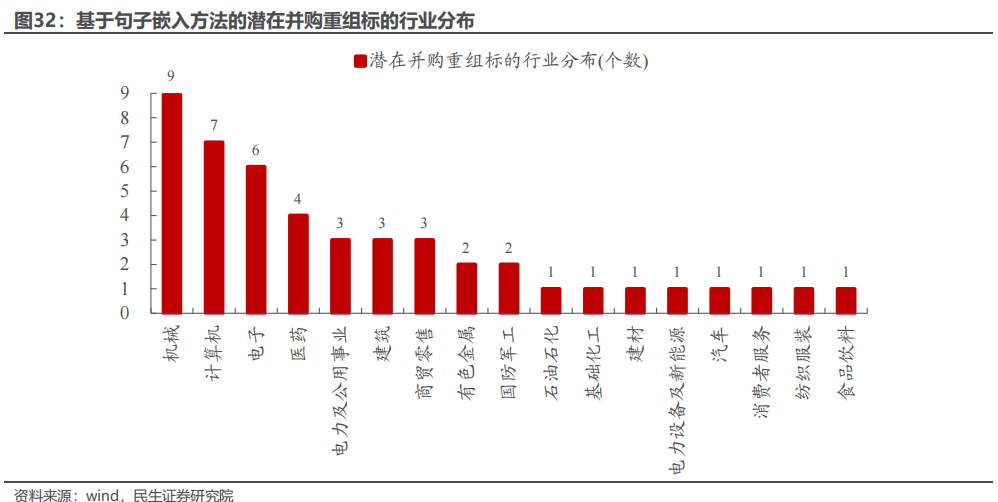

通过这种智商,咱们索求了以前行将并购重组的公司在发布公告前的终末一次MD&A的抒发“共性”,并狡计2024H1悉数公司MD&A与“共性”文本的相似度,中式了相似度名次前1%的公司当作潜在并购重组标的,并将个股汇总到中信一级行业。

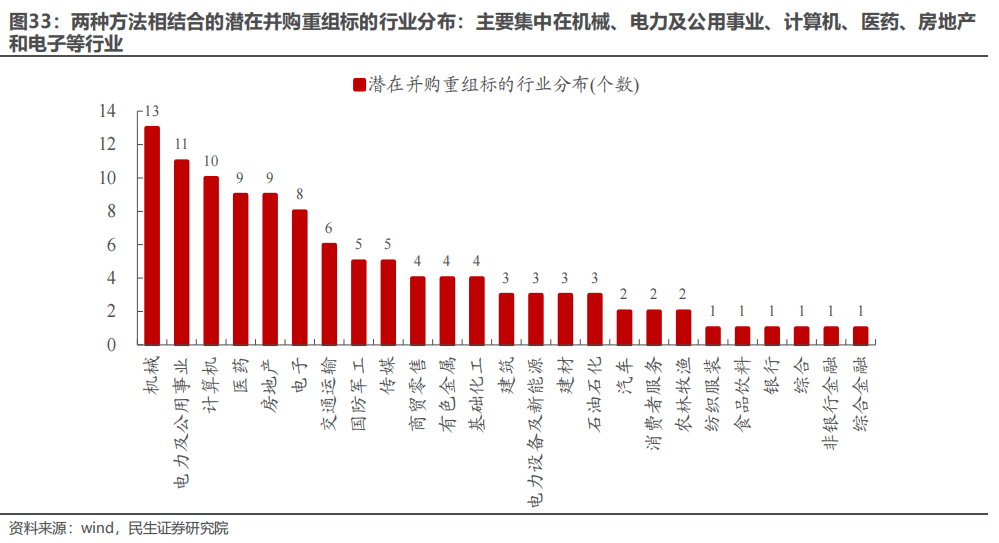

这两种智商各有优劣,第一种重在挖掘并购重组中MD&A的特别特征,但容易忽略其他特征;而第二种重在挖掘并购重组中MD&A的合座共性特征,但容易包含进来与并购重组不联系的其他特征。

因此,咱们将两个智商的截止相诱骗,将两种智商所得出的潜在并购重组标的取并集(保留狂放一种智商下的可能性)当作咱们最终的潜在并购重组标的,并将个股汇总到中信一级行业。从截止来看,潜在的并购重组标的主要诱骗在机械、电力及公用事迹、狡计机、医药、房地产和电子等行业。

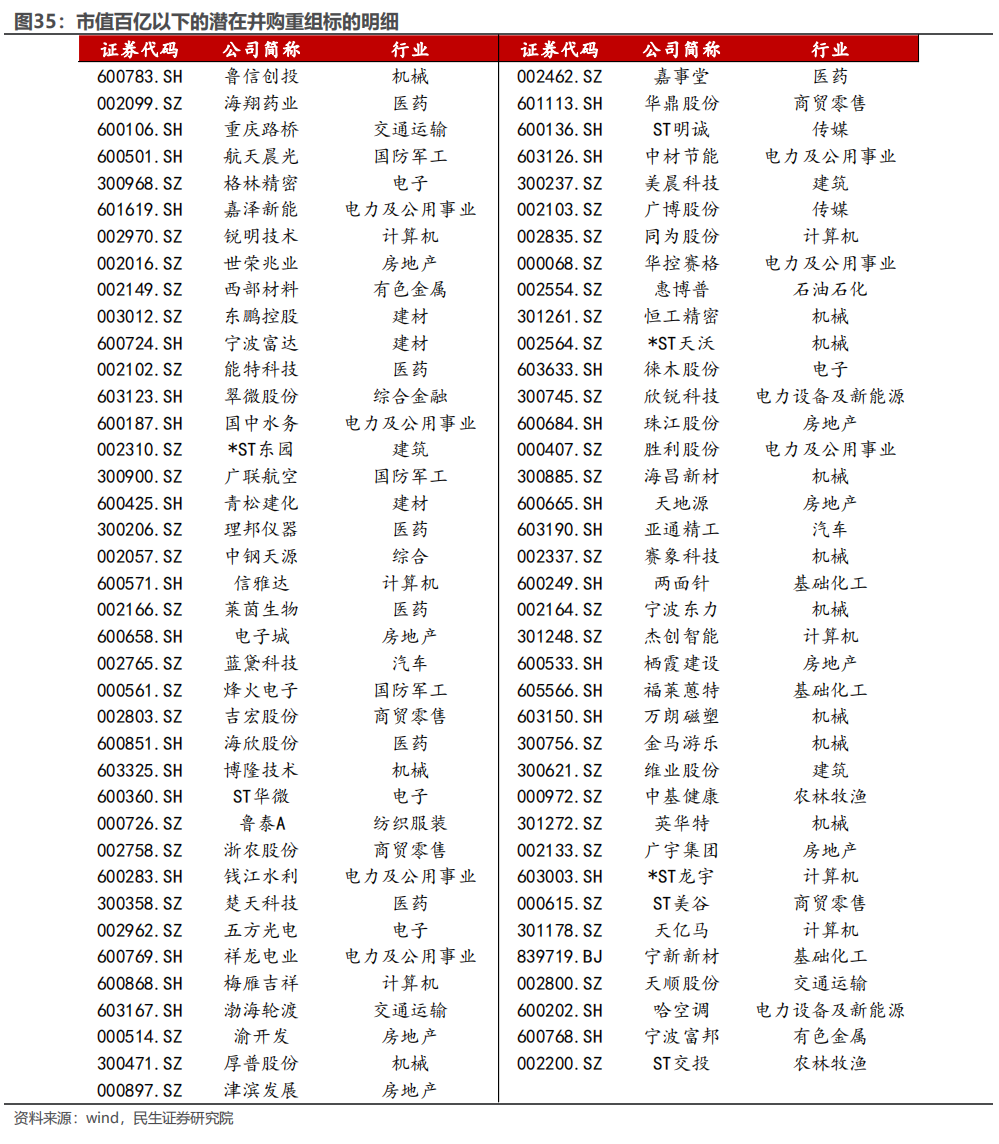

咱们凭据这些标的2024-11-18的市值大小分为百亿以上和百亿以下进行截止展示,如下图所示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:何俊熹