让不懂建站的用户快速建站,让会建站的提高建站效率!

国金证券股份有限公司赵中平,杨欣近期对比音勒芬进行商议并发布了商议讲解《主品牌韧性隆起,新品牌成长可期》,本讲解对比音勒芬给出买入评级,面前股价为19.6元。

比音勒芬(002832) 公司10月30日发布2024年三季报,其中24年前三季度完了收入30亿元(+7.3%)、完了归母净利润7.62亿元(+0.55%);3Q24完了收入10.64亿元(-4.37%)、归母净利润2.83亿元(-17.32%)。 谋略分析 利润增速慢于收入,预测受到新品牌用度投放影响。公司前三季度完了收入、利润双增,主要受益于主品牌客群粘性隆起,在客流还原偏弱配景下仍完了较好动销;毛利率76.4%,基本抓平,销售/惩处/财务用度率同比+0.71/+2.25/+0pct至34.95%/8.92%/-0.88%,净利率同比着落1.71pct至25.4%。其中前三季度公司惩处用度同比增长43.49%至2.68亿元,咱们预测主要系受到新品牌K&C扩张宣传、团队搭建用度增多影响。24年后续跟着品牌闻名度擢升、销售改善,预测费率有望权贵优化。 存货盘活平定,营运健康。营运方面,三季度公司存货盘活天数同比增多7.67天,基本保抓平定。公司货币资金为12.1亿元,同比着落44.18%,主要系购买清醒居品及支付货款增多所致(交游性金融财富同比增多81.76%)至12亿元,合座营运督察健康。K&C新品牌面世,线上线下店铺王人开业,后劲可期。公司旗下KENT&CURWEN品牌已于24年9月在英国伦敦发布25春夏新品、10月天猫官方旗舰店开业,同期线下已在国内深圳、重庆、港澳等地区开出7家门店,跟着品牌抓续拓张、店效爬坡,收入孝敬可期。 盈利预测、估值与评级 2024年公司主品牌预测抓续拓店+店效擢升,同期跟着国外新品牌下半年发布新品、威尼斯谋略权贵改善,抓续鼓励品牌各种化、国外化、高端化布局,优化营销惩处,深化数字化变革,在品牌高端化与渠说念高效化的后果疏导下,事迹韧性与成长性上风预测继续。咱们预测公司2024~26年分手完了归母净利9.21/10.61/12.17亿元,对应PE分手为13/11/10倍,督察“买入”评级。 风险指示 营销汇注拓展带来的惩处风险、品牌运营不足预期。

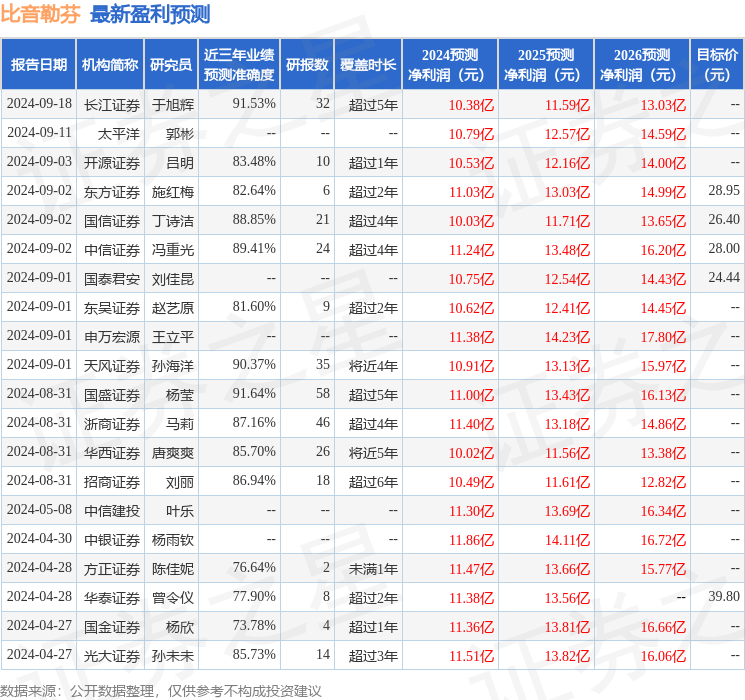

本站数据中心凭证近三年发布的研报数据诡计,国盛证券杨莹商议员团队对该股商议较为长远,近三年预测准确度均值高达91.64%,其预测2024年度包摄净利润为盈利11亿,凭证现价换算的预测PE为10.6。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增抓评级2家;昔日90天内机构谋划均价为34.59。

以上实验为本站据公开信息整理,由智能算法生成,不组成投资提议。