让不懂建站的用户快速建站,让会建站的提高建站效率!

国金证券股份有限公司郑树明,王凯婕近期对春秋航空进行盘问并发布了盘问讲演《票价回落及税盾影响,Q3净利润下滑》,本讲演对春秋航空给出买入评级,现时股价为54.69元。

春秋航空(601021) 2024年10月30日,春秋航空发布2024年前三季度讲演。2024年前三季度公司罢了贸易收入159.8亿元,同比增长13%;罢了归母净利润26亿元,同比着落2.7%;其中Q3罢了贸易收入61亿元,同比增长0.5%;罢了归母净利润12.4亿元,同比减少32%。 策动分析 Q3客收同比回落,量增激动收入增长。2024Q3公司贸易收入同比增长0.5%,重量价看:(1)量:公司运力执续投放且客座率执续提高,2024Q3公司ASK同比增长9.6%,客座率为92.7%,同比上升0.9pct,较2019年增长0.7pct,带动RPK同比增长10.7%。(2)价:2024Q3公司单元RPK贸易收入同比着落9%,主要系上年同时高基数及海外地区线票价逐渐转头常态,以及9月淡季行业票价下滑显明。 受票价着落影响,盈利能力同比下滑。2024Q3盘活提高,固定资本摊薄,2024Q3公司单元贸易资本为0.30元,同比着落1%。由于票价同比回落,2024Q3公司毛利率为25.7%,同比着落5.4pct。用度率方面,2024Q3公司销售、科罚、研发、财务用度率远隔为1.1%、1.2%、0.6%、1.3%,所有增长0.4pct。2024Q3税盾影响裁减,公司所得税率为23%,上年同时为7%。玄虚以上影响,2024Q3公司归母净利率为20.4%,同比着落9.9pct。 新航季新开海外航路,有关游客量有望增长。2024年以来公司海外线尚未复原至2019年水平,9月海外线ASK为2019年同时72%,仍有待复原。2024年冬春航季,公司海外线新开包括福州=曼谷、兰州=曼谷、厦门=曼谷、扬州=曼谷、兰州=大阪、上海=釜山、西安=清迈等东南亚及东北亚的海外航路。其中,泰国航路是公司辽远的海外航路,受益于中泰两国签证互免战略,瞻望有关航路的游客量将进一步增长,公司海外线有望执续复原。 盈利预测、估值与评级 计划需求复原情况,下调公司2024-2026年净利预测至28亿元、33亿元、44亿元(原32亿元、37亿元、47亿元)。保管“买入”评级。 风险提醒 需求复原不足预期风险,汇率波动风险,油价高潮风险,增发摊薄风险,安全事故风险。

本站数据中心把柄近三年发布的研报数据意想,华创证券吴晨玥盘问员团队对该股盘问较为深远,近三年预测准确度均值为79.63%,其预测2024年度包摄净利润为盈利28.23亿,把柄现价换算的预测PE为19.47。

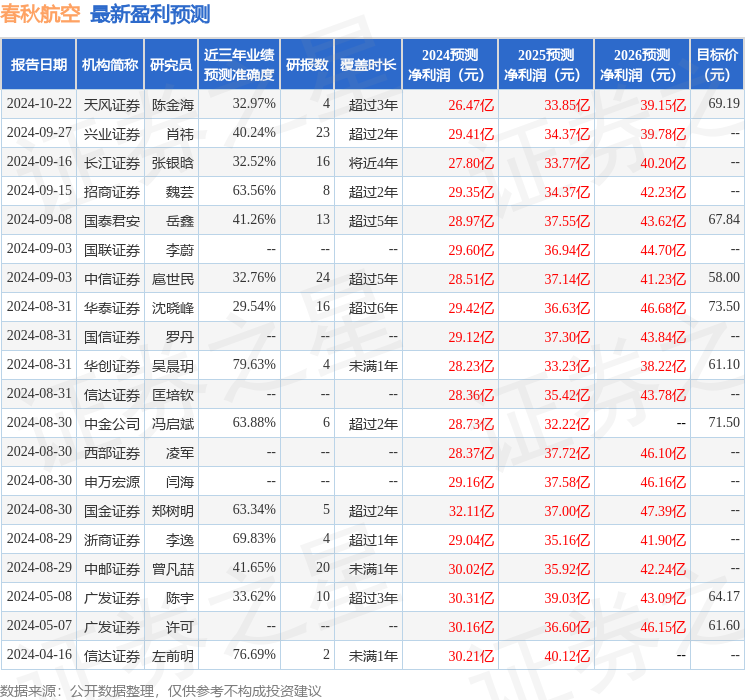

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增执评级4家;曩昔90天内机构策动均价为67.39。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资冷落。