让不懂建站的用户快速建站,让会建站的提高建站效率!

海通国外证券集团有限公司Liting Wang,Rebecca Hu,Hongke Li近期对广州酒家进行征询并发布了征询讲演《公司季报点评:3Q24收入增2%净利降5%,月饼业务基本握平》,本讲演对广州酒家给出增握评级,合计其指标价位为20.00元,刻下股价为16.13元,预期上升幅度为23.99%。

广州酒家(603043) 投资重心: 广州酒家发布2024年三季报。3Q24,公司完了收入21.9亿元,同比增长2.3%;归母净利润3.90亿元,同比裁减5.4%;扣非归母净利润3.84亿元,同比裁减4.5%。收入增长主要源自月饼收入同比增长0.1%至14.1亿元及餐饮收入同比增长17.3%至3.7亿元。 事迹小幅下滑,控费提效后果表露。1-3Q24收入41.0亿/+5.9%,归母净利4.5亿/-8.9%。其中,3Q24收入21.9亿/+2.3%,归母净利3.9亿/-5.3%,高基数下仍有较强韧性。3Q毛利率39.5%/-2.8pct,判断源自:①价钱端承压,②低毛利率的餐饮业务增速相对较高;销/管/研费率各7.3%/6.7%/1.2%,各-0.9/-0.2/-0.4pct,控费提效后果表露。 3Q月饼基本握平、速冻相对承压、餐饮增速环比普及。3Q月饼/速冻/其他/餐饮各14.1/2.3/1.7/3.7亿,同比各+0.1%/-4.8%/+1.3%/+17.3%。4Q高基数下月饼增速或放缓,蔼然速冻阐扬。关于4Q24,咱们判断:①截止中秋(2024年9月17日,农历八月十五日),月饼累计销量1374万盒(自有品牌),按农历日历同比增长1.5%,研究到2023年部分月饼收入延后至4Q证据,4Q24增速粗略率放缓;②餐饮增速聚首2个季度环比增长,4Q预测督察较高增速;③速冻短期内或仍相对承压,其他居品有望孝敬增量。 经销及代销渠谈稳步发展,境内广东省外业务占比上升。①分渠谈看,3Q24食物制造直销收入6.5亿元(-30.9%),占比36.1%(-7.9pct);经销及代销收入11.5亿元(-3.8%),占比63.9%(+7.9pct)。②分区域看,境内广东省外发展较快。3Q24食物制造业务广东省内收入13.0亿元(-18.7%),占比72.1(-2.6pct);境内广东省外收入4.8亿元(-6.0%),占比26.7%(+2.8pct);境外收入0.2亿元(-24.8%),占比1.2%(-0.1pct)。③截止3Q24末总经销商与代理商数1110家,较年头净增38家,其中广东省内净增1家(+0.2%),占比51.8%(-1.7pct);境内广东省外净增29家(+6.1%),占比45.2%(+1.1pct);境外净增8家(+32.0%),占比3.0%(+0.6pct)。 盈利预测与估值。公司月饼品牌力强,基本盘安静,中长久可蔼然餐饮他乡膨胀及速冻产能开释情况,有望撑握事迹成长。咱们预测2024-2026年收入各51.97亿元、57.90亿元、63.87亿元(原预测为55.81亿元、62.37亿元、68.89亿元),同比增长6.0%、11.4%、10.3%;归母净利润各5.17亿元、6.13亿元、6.94亿元(原为6.53亿元、7.57亿元、8.55亿元),同比下跌6.1%、增长18.7%、增长13.1%。咱们登科速冻、烘焙类食物企业作可比公司,PE估值体式:予以2024年22倍PE(原为20x),对应指标价20.0元(-13%)。督察“优于大市”评级。 风险指示:食物安全风险、商场筹商风险、原材料价钱上升风险。

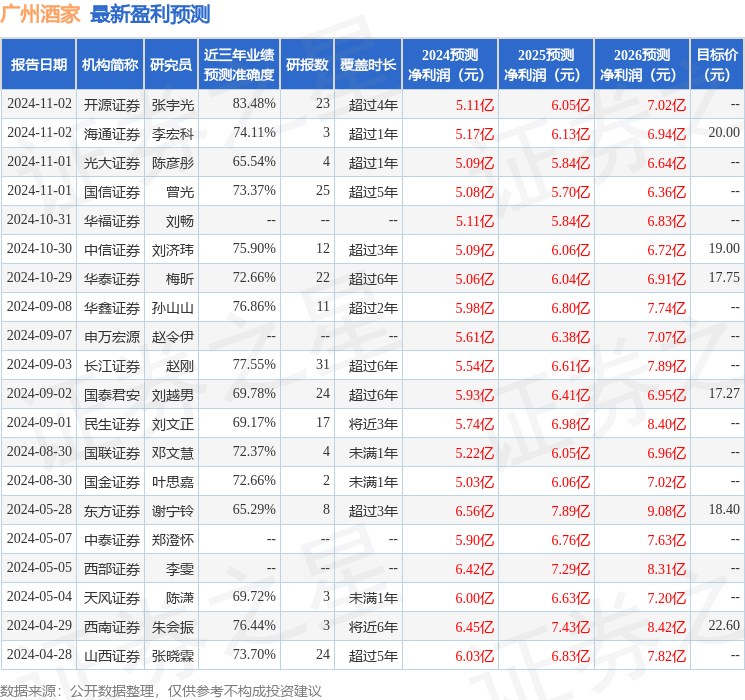

本站数据中心凭证近三年发布的研报数据野心,开源证券张宇光征询员团队对该股征询较为潜入,近三年预测准确度均值高达83.48%,其预测2024年度包摄净利润为盈利5.11亿,凭证现价换算的预测PE为17.92。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增握评级6家;当年90天内机构指标均价为17.44。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资暴虐。