让不懂建站的用户快速建站,让会建站的提高建站效率!

山西证券股份有限公司张天,高宇洋,孙悦文近期对炬光科技进行询查并发布了询查叙述《并购整合仍在进行中,新增市集拓展远景遍及》,本叙述对炬光科技给出增抓评级,现时股价为82.44元。

炬光科技(688167) 投资重心: 公司发布2024年三季报。2024年前三季度公司竣事营收4.58亿元,同比+19.17%,归母净利润-0.52亿元,同比-220.53%,扣非后归母净利润-0.57亿元,同比-355.04%;2024Q3公司竣事营收1.47亿元,同比+1.49%,归母净利润-0.24亿元,同比-242.46%,扣非后归母净利润-0.25亿元,同比-303.66%。事件点评: 三季度赔本幅度扩大主要由于收购财富并表、老炬光工业居品竞争压力增多等。一是老炬光工业鸿沟单价下跌收入毛利下滑;二是新并购的瑞士汽车业务毛利为负而光通讯业务尚未起量;三是并购增东说念主导致时期用度尤其是 研发用度增多;四是财务用度增多;五是财富减值增多。 调控光子:整合SMO拓展通讯和汽车市集,整合Heptagon拓展枉然电子市集。光通讯鸿沟与多个行业头部企业建立了互助干系,处于样品订单阶段,改日公司有信心竣事几千万销售。高速光模块和CPO的光源耦合多半用到硅透镜、透镜阵列、vgroove等,SMO工艺性能具有上风。汽车市集不时拓展激光雷达,鞭策AGtier1两个线光斑模组定点技俩的落地或产生百万套订单收入。此外依托SMO工艺智商开发汽车大灯照明。收购Heptagon后一方面成立光子工艺开发和制造事迹部在新加坡,已产生774万收入,一方面成立计谋增长部专注枉然电子等研发互助,与北好意思头部客户在XR互助,基于WLOWLSWLI工艺不错提供多层光学器件和CMOS芯片组成的微相机模组,是眼球跟踪、手势识别和环境感知的中枢组件。 产生光子:泛半导体业务增长亮眼。工业激光鸿沟受行业竞争压力收入下滑,医疗健康鸿沟收入尚未放量,泛半导体前三季度收入6005万同比+63%,受到外洋存储芯片晶圆退火因HBM需求焕发带来的大幅增长。新式知晓激 光确立模组完成客户端考据,运行批量录用。 盈利预测、估值分析和投资残暴:瞻望公司2024-26年净利润0.17/1.20/2.06亿元,同比增长-81.3%/605.9%/72.5%,对应EPS为0.19/1.32/2.28元,PE为459.3/65.1/37.7倍,接头到新炬光将整合大师一线微纳光学平台工艺,发展国际化客户结构,咱们以为公司短期功绩承压但硅光、枉然电子、半导体开荒、汽车等鸿沟均有望催化估值确立,公司通过内生+外延发展正成为大师微纳光学工艺和产能最进步的厂商,改日有望加快在多个下贱市集温情,并通过工艺、组织整合训诫毛利率、净利率,2025年有望迎来双击行情,保管“增抓-A”评级。 风险辅导:研发智商未能匹配市集需求的风险;中枢时间泄密、时间东说念主员流失的风险;框架条约及格调险;跨国酌量、境外整合风险;汇率波动风险;宏不雅经济波动风险。

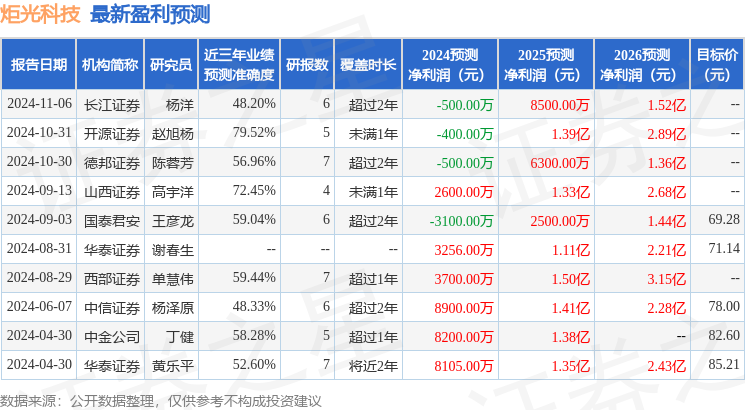

本站数据中心把柄近三年发布的研报数据蓄意,开源证券赵旭杨询查员团队对该股询查较为真切,近三年预测准确度均值为79.52%,其预测2024年度包摄净利润为赔本400万。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增抓评级2家;往日90天内机构观点均价为70.21。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资残暴。