让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券股份有限公司朱晔近期对苏试熟识进行商议并发布了商辩论说《24年前三季度事迹承压,期待下流需求复原》,本论说对苏试熟识给出买入评级,面前股价为12.38元。

苏试熟识(300416) 事件:10月24日,苏试熟识发布2024年三季报。论说披露,公司前三季度营业收入为14.06亿元,同比下跌7.88%;归母净利润为1.46亿元,同比下跌33.56%;扣非归母净利润为1.31亿元,同比下跌36.12%;基本每股收益0.29元。 点评: 2024前三季度:1)终了营收14.06亿元,同比-7.88%;终了归母净利润1.46亿元,同比-33.56%。2)毛利率44.01%,同比-1.07pct;净利润率12.23%,同比-4.66pct。3)销售/治理/研发/财务用度率分辩为7.73%/12.86%/8.07%/1.77%,同比分辩变动+1.62/+1.13/+0.81/+0.6pct。受营收下跌影响,销售用度率均有较大升迁。 2024Q3单季度:1)终了营收4.9亿元,同比-11.9%,环比+3.18%;终了归母净利润0.44亿元,同比-48.34%,环比-27.87%。2)Q3单季度毛利率42.08%,同比-3.68pct,环比-5.36pct;净利率10.35%,同比-7.84pct,环比-5.71pct。 分版本看: 熟识建树:公司熟识建树包括单台推力从98N到588kN的全系列电动振动熟识系统、最大推力可达1,176kN的多引发同振电动振动熟识系统、多解放度振动熟识系统、三轴同振电动振动熟识系统等力学环境熟识建树。受制于下搭客户(非凡行业等)老本开支需求舒缓、下流产业链终局商场的竞争加重,事迹短期承压。从下流结构上看,新动力占比保握平稳,第三方检测机构占比下跌。 环境与可靠性熟识干事:因前期握续加大新动力、储能等限度的参加,产能仍处于爬坡阶段,事迹受到阶段性影响。 集成电路板块:跟着新增产能安宁开释,同比终了较快增长。在商场需求清雅的情况下,苏试宜特磋买卖绩有望保握握续向好趋势;后续公司将阐述商场需求及本人产能情况详尽商量推广商量。 一站式干事平台,积极布局新质坐褥力。公司动作工业产物环境与质料可靠性熟识考据与详尽分析干事惩办决策提供商,可提供环境可靠性测试、电板性能测试、安全性能测试、电机性能测试、EMC测试、集成电路考据分析测试等全方向、高精度测试干事。公司客户消散电子类、信息期间与通信等行业以及航天、低空航空限度、无东谈主机等新质坐褥力。 积极回购彰显公司发展信心。9月19日,公司发布公告,拟使用不低于3000万元且不进步5000万元回购公司股份,沿路用于实行职工握股商量或股权引发商量。 公司2024年岁迹承压,但咱们看好公司后期事迹改善。商量商场竞争加重,下流需求较弱,咱们调理了公司盈利预测,预测公司2024~2026归母净利润分辩为2.45/3.15/4.00亿元(24~25年前值4.45/5.78亿元),同比-22%/+29%/+27%,对应PE26/20/16X,保管公司“买入”评级。 风险辅导:下流景气度握续下行;产能爬坡不足预期;测算具有主不雅性。

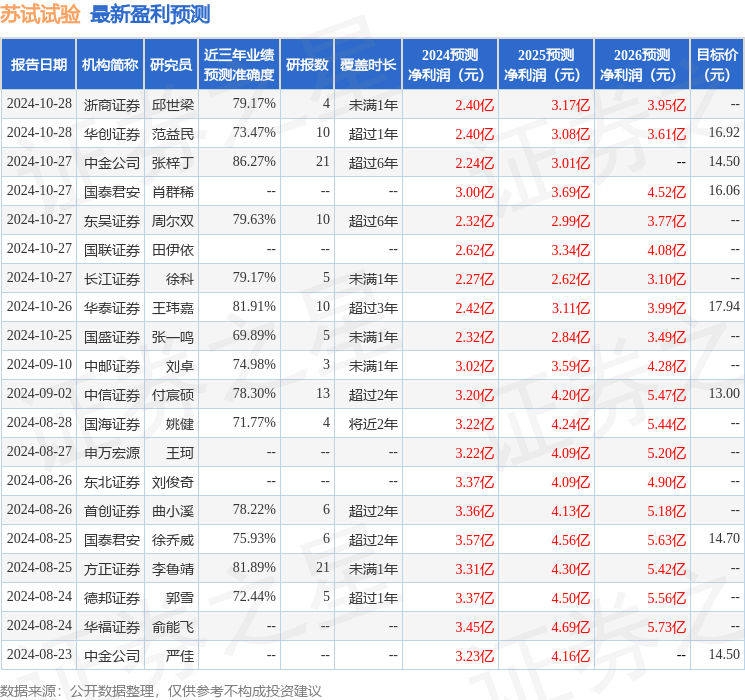

本站数据中心阐述近三年发布的研报数据计较,中金公司张梓丁商议员团队对该股商议较为深化,近三年预测准确度均值高达86.27%,其预测2024年度包摄净利润为盈利2.24亿,阐述现价换算的预测PE为28.14。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增握评级4家;当年90天内机构见识均价为16.36。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提议。