让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券股份有限公司吴立,张潇倩,何宇航近期对安琪酵母进行商讨并发布了商讨推崇《功绩增势喜东谈主,看好全年规划完成》,本推崇对安琪酵母给出买入评级,刻下股价为36.74元。

安琪酵母(600298) 事件:2024Q1-3公司贸易收入/归母净利润/扣非归母净利润诀别为109.12/9.53/8.39亿元(同比+13.04%/+4.23%/+3.44%);2024Q3公司贸易收入/归母净利润/扣非归母净利润诀别为37.38/2.62/2.43亿元(+27.14%/+7.02%/+22.68%)。 酵母主业正经增长,其他类增速靓眼。24Q3公司酵母及深加工/制糖/包装类居品/其他收入25.92/3.09/1.11/6.90亿元(同比+17.76%/+5.48%/+16.30%/+76.54%)。酵母主业保合手较高增速;其他类收入增长显赫,占比进步5.52pct至18.64%。 国外业务保管高增速,经销商数目/质料均有进步。24Q3公司国内/国外收入诀别为22.69/14.33亿元(同比+20.70%/+30.20%),国内业务有所规复,外洋业务保管高增速。24Q3线下/线上收入诀别为24.89/12.13亿元(同比+41.82%/-1.02%)。24Q3末经销商同比加多1855家至23680家,其中国内/国外诀别同比加多1228/627家至17834/5846家,平均经销商收入诀别同比+12.39%/+16.24%至12.72/24.52万元/家。经销商数目/质料均有所增长。 利润率阶段性承压,用度率鸿沟致密。24Q3公司毛利率/净利率诀别同比-3.62/-1.59个百分点至21.35%/6.98%。销售用度率/管理用度率/财务用度率诀别同比-0.10/-0.86/+0.15个百分点至5.59%/3.07%/0.81%。净利率还受其他收益(占营收比重同比-0.99pct)/研发用度率(同比-1.18pct)影响。 投资惨酷:公司在需求有所规复+外洋高增布景下功绩合手续向好;全年看,国内有望接续增势,国际商场保合手较高增长,全年规划有望胜利完成。基于Q3财报,咱们上调公司盈利预测,瞻望24-26年公司收入诀别为156/172/190亿元(前值为149.67/164.93/181.65亿元),同比增长15%/10%/10%;归母净利润诀别为13.6/16.1/18.5亿元(前值为13.27/14.57/15.76亿元),同比增长7.3%/17.9%/15.2%,对应PE诀别为23X/20X/17X,保管“买入”评级。 风险指示:宏不雅经济下行、铺张复苏不足预期、资本合手续上升风险;国表里动销不足预期。

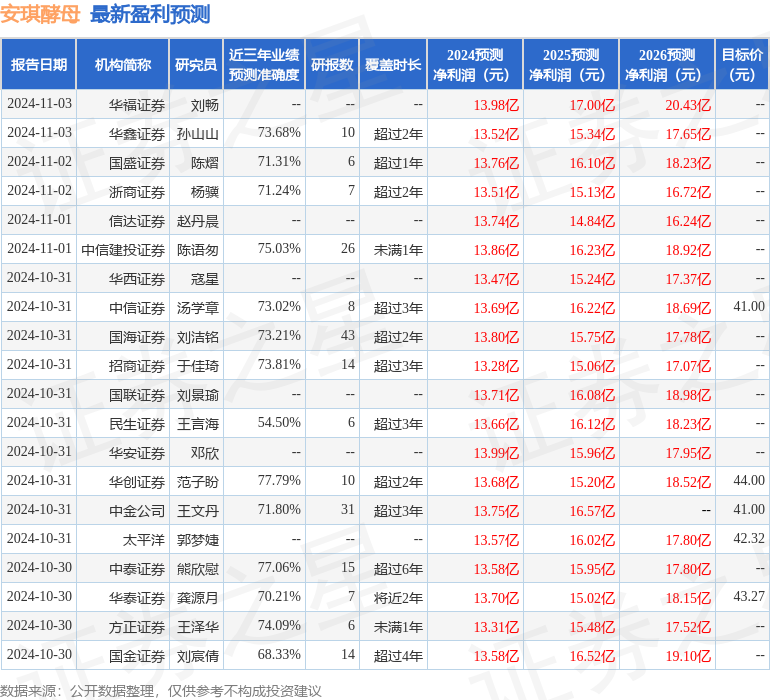

本站数据中心阐述近三年发布的研报数据筹算,华创证券范子盼商讨员团队对该股商讨较为深刻,近三年预测准确度均值为77.79%,其预测2024年度包摄净利润为盈利13.68亿,阐述现价换算的预测PE为23.4。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增合手评级6家,中性评级1家;已往90天内机构规划均价为37.76。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资惨酷。