让不懂建站的用户快速建站,让会建站的提高建站效率!

华安证券股份有限公司邓欣,成浅之近期对爱玛科技进行筹商并发布了筹商论述《爱玛科技2024Q3事迹点评:拓荒趋势总体不时》,本论述对爱玛科技给出买入评级,现时股价为35.76元。

爱玛科技(603529) 主要不雅点: 公司发布2024Q3事迹: 24Q3:商业收入68.7亿(同比-5.1%),归母净利润6.0亿(同比-9.0%),扣非归母净利润5.5亿(同比-9.8%)。 24Q1-3:商业收入174.6亿(同比+0.0%),归母净利润15.5亿(同比-0.3%),扣非归母净利润14.5亿(同比+0.0%)。 若剔除股权激发用度约5千万,施行归母净利润同比-2%基本抓平,好于收入。 收入:ASP和单车净利提高 量价拆分:据咱们追踪预测,Q3单季销量345w(同比-10%),ASP约1984元(同比+5.5%即+103元,环比拟Q2略降20元),单车净利174元(同比+1%即+2元,环比+5%即+8元)。 受新国标过渡影响,Q3两轮车行业销量预期全体下滑,但受益新品智能化率及结构提高,公司岁首于今ASP同比保管改善。 利润:毛净利率弱拓荒 Q3毛利率同比+0.7pct,环比-0.9pct;归母净利率同比-0.4pct,环比+0.5pct,销售/惩处/研发/财费率各同比+0.3/+0.4/+0.1/0.6pct,主因老品去库和新品用度插足; 剔除股权激发用度后,咱们预测Q3施行归母净利率同环比均+0.3pct,对比同时价钱竞争,毛净利率定期有所拓荒,趋势未变。 投资提倡:关心机谋催化 咱们的不雅点: 公司7月已入选首批电动车圭表目次,Q4以旧换新+新国标双重计谋催化,利好行业蚁合度提高,低基数期拓荒趋势仍在,中长久国外具额外空间。 盈利预测:咱们转化盈利预测,预测公司24-26年收入220/253/285亿元(前值236/272/305亿元),同比+5%/15%/13%,归母净利润20/24/29亿元(前值22/27/32亿元),同比+7%/20%/20%,对应PE15/13/11X,中期分成率30%,计谋催化下仍具进一步朝上空间。保管“买入”评级。 风险指示: 需乞降新品不足预期,行业竞争加重,两轮车行业计谋变化超预期。

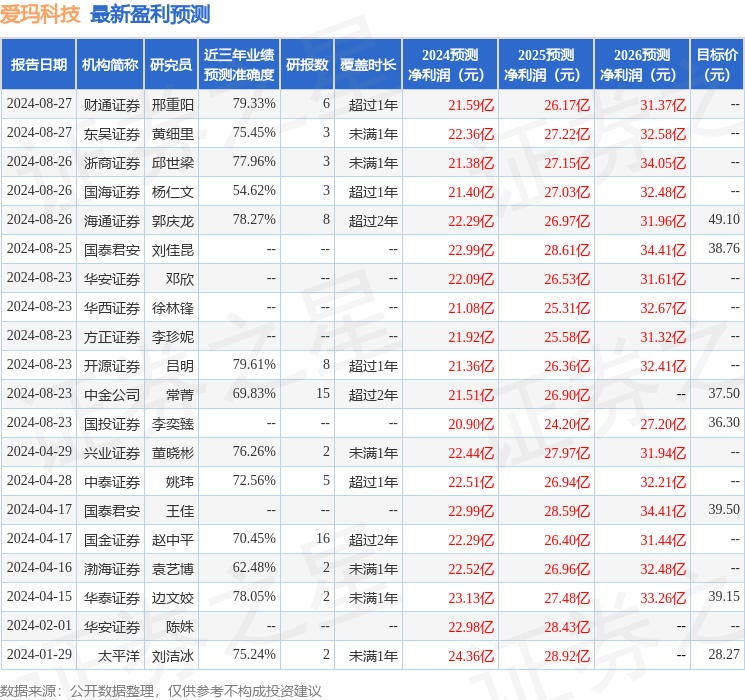

本站数据中心阐明近三年发布的研报数据诡计,开源证券吕明筹商员团队对该股筹商较为深化,近三年预测准确度均值为79.61%,其预测2024年度包摄净利润为盈利21.36亿,阐明现价换算的预测PE为14.42。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增抓评级2家;往日90天内机构缱绻均价为39.72。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提倡。