让不懂建站的用户快速建站,让会建站的提高建站效率!

华安证券股份有限公司邓欣,成浅之近期对兆驰股份进行究诘并发布了究诘汇报《兆驰股份2024Q3事迹点评:电视ODM出货量高增》,本汇报对兆驰股份给出买入评级,现时股价为5.29元。

兆驰股份(002429) 主要不雅点: 公司发布2024Q3事迹: 24Q3:贸易收入66.4亿(同比+34.1%),归母净利润4.6亿(同比-14.1%),扣非归母净利润4.5亿(同比-7.8%)。 24Q1-3:贸易收入161.6亿(同比+27.4%),归母净利润13.7亿(同比+7.9%),扣非归母净利润13.1亿(同比+17.3%)。 Q3单季利润波动主因里面业务挽救。 收入分析:电视ODM运行增长 多媒体视听:瞻望Q3收入同比超+35%为主要运行,参考洛图公司电视ODMQ3出货量440万台(同比+40%),主因北好意思大客户旺季备库,以及部分Q2订单因海运脚延长发货。 LED产业链:瞻望Q3收入同比约+30%连续H1,其中芯片结构改善,内供占比栽培,进展好于行业;封装MiniLED背光受益卑劣放量保握较高增长;COB直显出货量环比Q2已有权臣竖立。 利润分析:业务挽救致单季波动 Q3毛利率同比-4.3pct,环比-3.2pct;归母净利率同比-3.9pct,环比-2.2pct,销售/科罚/研发/财务费率辩认同比-0.5/+0.3/-0.3/-0.5pct。?字据咱们拆分瞻望来看:1)电视面板老本仍处高位,但环比已有改善;2)芯片孝顺利润约1.5亿,同比微增;3)组网业务主动削弱以及瑞谷工场归集致短期亏空对单季利润影响较大,另所得税和汇兑瞻望各影响约3千万和2千万。 投资提议:保管“买入” 咱们的不雅点: 电视ODM业务绑定北好意思大客户,出货积极基本盘褂讪;LED产业链一体化布局参预成绩期,有望握续孝顺事迹弹性。 盈利预测:咱们挽救盈利预测,瞻望2024-2026年公司收入217/251/285亿元(前值214/252/290亿元),同比+26%/+16%/+13%,归母18/21/25亿元(前值22/26/31亿),同比+11%/+20%/+16%;对应PE14/11/10X,保管“买入”评级。 风险教唆: 出口景气度波动,原材料老本大幅变化,行业竞争加重。

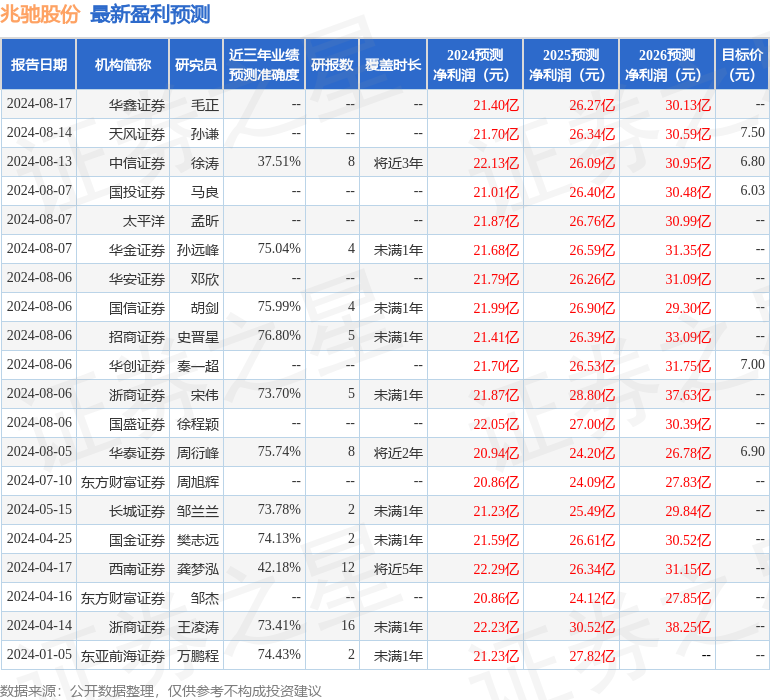

本站数据中心字据近三年发布的研报数据策画,招商证券史晋星究诘员团队对该股究诘较为长远,近三年预测准确度均值为76.8%,其预测2024年度包摄净利润为盈利21.41亿,字据现价换算的预测PE为11.26。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增握评级3家;夙昔90天内机构看法均价为6.86。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。